美国财政部长斯科特・贝塞特(Scott Bessent)周四宣布,美国正与中国展开 “一系列谈判”,旨在避免贸易摩擦再度升级。他强调,美中已建立 “对应部门沟通机制”,为双边对话提供制度性支撑。

贝塞特虽未披露谈判细节,但结合近期美中在瑞士达成的阶段性关税休战协议(美国对华关税从 14.5% 降至 3.0%,中国对美关税从 12.5% 降至 10%),外界推测谈判可能聚焦三大方向:

- 协议落地监督:确保双方履行关税减免承诺,避免技术性违约引发摩擦。

- 结构性议题磋商:围绕知识产权保护、市场准入、农产品采购等长期分歧,探索系统性解决方案。

- 危机预防机制:建立贸易摩擦预警机制,通过定期高层对话(如部长级磋商)及时管控分歧。

尽管释放积极信号,美元指数(DXY)当日下跌 0.28% 至 100.80,市场反应平淡的背后存在三重逻辑:

- 美联储政策主导定价

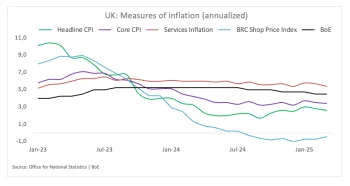

美国 4 月 CPI 同比 2.3% 强化降息预期,市场仍定价年内累计降息 50 基点,9 月首次降息概率达 74%。相较之下,贸易谈判的短期影响被货币政策预期冲淡。

- 谈判 “务虚” 色彩浓厚

贝塞特未公布谈判时间表、量化目标或执行路径,市场担忧其沦为 “政治表态”,而非实质突破,因此缺乏资金跟进推动美元反弹。

- 风险偏好虹吸效应

美中贸易缓和提振全球风险情绪,资金从美元流向股市、大宗商品等风险资产,美元作为避险货币的需求进一步削弱。

- 原油市场:需求预期与避险情绪的角力

- 若谈判推动贸易正常化,中国工业活动回升可能提升原油进口需求,利多布伦特原油(当前 64.07 美元 / 桶);

- 反之,若谈判破裂,地缘风险溢价可能推升油价,但美联储降息预期又将压制涨幅,形成多空博弈。

- 新兴市场货币:风险偏好的直接受益者

印度卢比(USD/INR 升至 85.30)、巴西雷亚尔等货币受益于风险资金回流,但若美联储后期转向鹰派,可能引发资本外流逆转。

- 美债与美股:政策逻辑的内部分化

- 美股周期股(工业、材料板块)或因贸易乐观情绪上涨,但科技股受美债收益率波动影响更大;

- 美债收益率受美联储降息预期主导,短期可能与股市走势背离,10 年期国债收益率或维持在 2.9%-3.1% 区间震荡。

市场将 6 月视为关键观察期,两大事件可能重塑资产定价逻辑:

- 美中谈判实质进展

若 6 月前能公布农产品采购清单、知识产权保护路线图等具体成果,可能大幅提升市场对 “贸易脱钩风险降低” 的预期,间接支撑美元。

- 美联储 6 月议息会议

若会议释放 “推迟降息 + 鹰派点阵图” 信号,美元可能开启反弹,反之若确认降息路径,美元指数或下探 100.00 整数关口。

美财长的表态标志着美中从 “对抗” 转向 “管控”,但市场更关注 “做什么” 而非 “说什么”。美元短期仍受美联储政策锚定,中长期则需观察贸易谈判能否降低全球供应链风险,进而改善美国经济 “软着陆” 预期。投资者可采取 “轻预测、重应对” 策略,在美元指数 100.50-101.30 区间内灵活交易,同时警惕 6 月政策拐点可能引发的波动率跳升。